预见2019 中国环保产业全景图谱——聚焦市政设施管理

随着生态文明建设上升为国家战略,中国环保产业在政策驱动与市场需求的双重作用下,正步入高速发展的黄金期。作为环保产业的重要细分领域,市政设施管理在2019年迎来了新的机遇与挑战。本文将从国家政策、产业链结构、投融资现状等多维度,全景式剖析2019年中国环保产业中市政设施管理领域的发展图景。

一、 国家政策:顶层设计持续加码,指引发展方向

2019年,国家层面继续出台和完善了一系列支持环保产业及市政设施管理的政策措施,为其发展提供了坚实的制度保障和明确的方向指引。

1. 污染防治攻坚战纵深推进: “水十条”、“土十条”的深入落实,以及蓝天保卫战三年行动计划的持续实施,对城镇污水处理、垃圾处理、黑臭水体治理、环卫一体化等市政环保设施的建设、运营和提标改造提出了更高要求,释放了巨大的市场空间。

2. “无废城市”建设试点启动: 2019年初,国务院办公厅印发《“无废城市”建设试点工作方案》,旨在推动固体废物源头减量和资源化利用。这直接推动了生活垃圾强制分类在全国重点城市的加速铺开,对垃圾收运、处理、资源化利用的市政设施体系提出了系统性、智慧化的升级需求。

3. 基础设施补短板力度加大: 国家发改委等部门多次强调补齐城镇污水、垃圾处理等环境基础设施短板。相关财政投入倾斜、绿色金融支持政策(如绿色债券、PPP模式规范化)为市政环保设施的新建与升级提供了资金渠道。

4. 环保标准日趋严格: 各类污染物排放标准持续收紧(如污水处理厂出水标准提升),倒逼市政设施运营管理向精细化、高效化转型,推动了新技术、新工艺的应用。

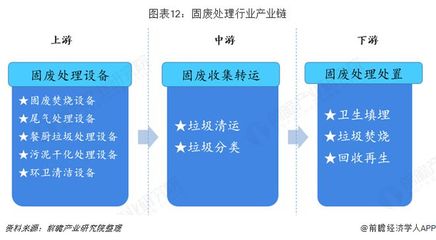

二、 产业链剖析:从投资建设到智慧运营,链条日趋完善

市政设施管理产业链条长,涉及规划设计、投资建设、装备制造、运营维护、资源化利用等多个环节。2019年,产业链呈现以下特点:

- 上游:技术装备创新活跃。 围绕提标改造和高效运营需求,膜技术、高效节能曝气设备、大型垃圾焚烧炉、智能分选设备、环境监测传感器等国产化水平与技术创新能力不断提升。

- 中游:投资运营模式多元化。 传统的政府投资运营模式与BOT、TOT、PPP等市场化模式并存。经历规范整顿后,PPP模式更趋理性,更注重项目运营质量和绩效。专业化的第三方运营服务公司市场份额逐步扩大。

- 下游:服务范围延伸与智慧化升级。 服务内容从单一的污水处理、垃圾清扫,向“厂-网-河”一体化、垃圾分类全链条管理、市政设施综合管廊运维等系统解决方案拓展。物联网、大数据、云计算技术加速与市政设施管理融合,“智慧水务”、“智慧环卫”成为行业发展新趋势,旨在提升运营效率与公共服务水平。

- 关联产业协同增强。 市政污泥、餐厨垃圾、建筑垃圾的资源化利用与建材、能源、农业等产业的耦合更加紧密,循环经济产业链初步形成。

三、 投融资现状:市场理性回归,资本青睐优质运营与技术

2018-2019年,受金融去杠杆、PPP项目清理等因素影响,环保产业投融资经历了一段调整期,但市政设施管理领域因其刚需属性、现金流相对稳定,依然保持较强吸引力。

1. 投资重点转移: 资本从过去热衷的快速规模扩张,转向更加关注项目的技术含量、运营效率、现金流质量和长期盈利能力。存量项目的提质增效、智慧化改造成为投资热点。

2. 融资渠道拓宽与分化: 尽管部分企业面临融资难问题,但行业龙头、技术优势企业仍能通过上市、增发、绿色债券、资产证券化(如ABS,以上述设施收费权为基础)等方式获得资金支持。国资背景企业在并购整合和市场开拓中表现活跃。

3. 跨界资本进入: 一些大型央企、国企以及互联网科技公司,凭借资本、技术或平台优势,进入智慧市政、环境监测等细分领域,带来新的竞争格局与合作模式。

四、 发展趋势与展望

展望2019年及中国市政设施管理领域将呈现以下趋势:

- 系统化与一体化: 从点源治理向区域环境综合治理、城乡环境协同治理转变,要求设施管理具备更强的系统规划和协同运营能力。

- 精细化与智能化: 通过智慧化管理平台,实现对管网、处理设施、人员车辆的实时监控、智能调度和精准维护,降本增效。

- 市场化与专业化: 政府购买服务的范围进一步扩大,具备核心技术、精细运营能力和良好品牌信誉的专业化服务商将获得更大发展空间。

- 资源化与低碳化: 在“无废城市”和“双碳”目标背景下,市政废弃物的能源化、材料化利用技术将加速发展,设施自身的节能降碳也成为重要课题。

****

2019年,中国环保产业中的市政设施管理领域,在政策规范引导、市场需求升级、技术迭代创新的共同驱动下,正从规模扩张的“建设时代”迈向提质增效的“运营时代”和智慧赋能的“管理时代”。产业链各环节企业需紧跟趋势,苦练内功,方能在高质量发展的浪潮中行稳致远。

最新产品